【公務員の体験談】投資詐欺から逃れる方法!

「公務員は安定しているけど、給料が安いから、満足できる生活を送ることができない」

5年前、僕はずっとこのような不満を抱いていました。

それと同時に、僕は「投資などでお金をたくさん儲けたい」というモヤモヤ感に取りつかれていました。

実際、僕と同じように考えている公務員は多いのではないでしょうか。

この漠然とした「お金に対する執着」が後に詐欺師の絶好の餌食になるとは思いもしませんでした。

最近は、コロナ禍により株式や暗号資産などの価格が上昇し、資産運用に興味を持つサラリーマン、公務員が増えています。

しかし・・・

このような状況は、詐欺師にとって、お金の情報弱者を餌食にする絶好の機会であることを意味しています。

そこで、今回は僕を体験談を交えながら、投資詐欺から逃れる方法について話したいと思います。

やってはいけない副業

「収入を増やしたい」となったとき、まず考えるのが副業ですね。

とりあえずアルバイトをする人が多いのではないでしょうか。

僕の友人にも時間を見つけて、ウーバーイーツやデータ入力などのアルバイトをしている人がたくさんいます。

本人に明確な目的があって、それを達成するための経験やスキル向上に繋がるアルバイトであれば、個人的に全然OKだと考えています。

しかし、単に収入を増やすために自分の大切な時間を切り売りするのは、個人的には「?」て感じです。

もちろん、その仕事が好きでたまらないのであれば、それは素晴らしいことなので、何も言えませんが。

なお、僕のような公務員は副業(給与所得に限る)をすると、すぐにバレて懲戒処分を受けてしまうので、僕は手を出していません。

長い前置きとなりました・・・。

ここからが今回のメインテーマですが、僕が大声で叫びたいくらい伝えたいのが

「やってはいけない副業」についてです。

結論から言うと、①副業としての投資、②ネットワークビジネスは絶対にやるな!!

副業としての投資

僕は過去のブログで、何度も「投資をするべきだー」と言っていますが、それはあくまで、給与所得で不動産や株などを買って、時間をかけて着実に資産を構築する話です。

副業は副業で投資は投資なのです!

当時、僕はそこを混同していたため、総額750万円の投資詐欺に遭ってしまいました・・・。

具体的には、

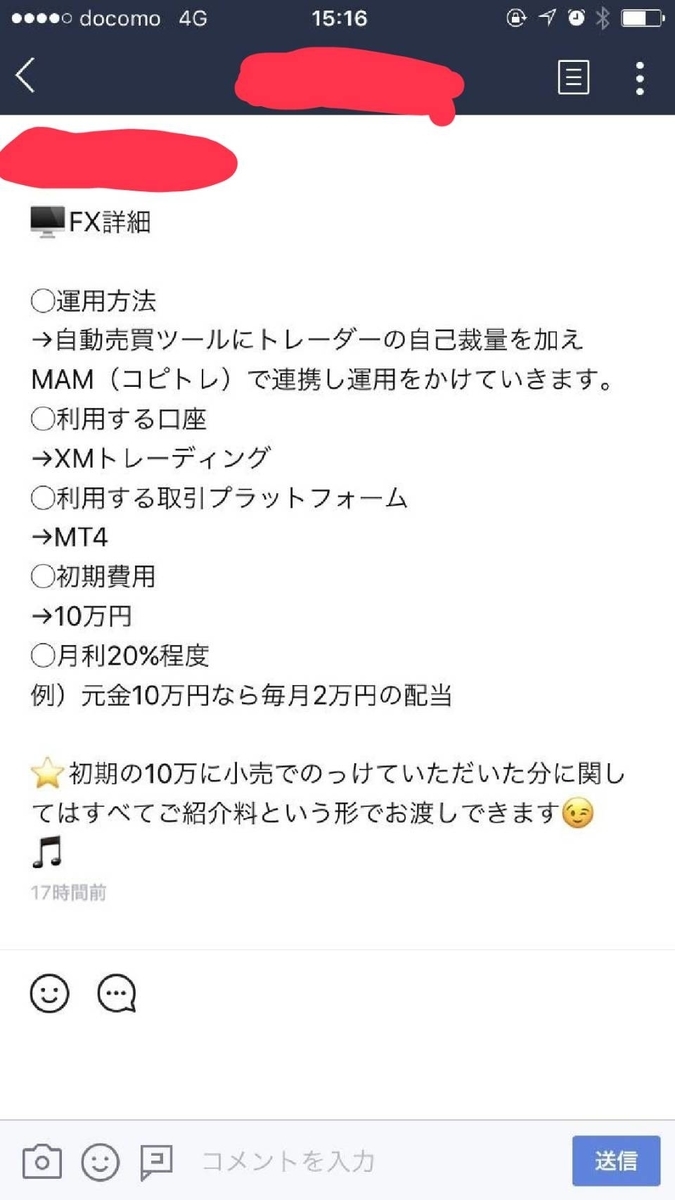

1 FX(自動売買ツール) 被害額:50万円

2 仮想通貨(NAM) 被害額:200万円

3 その他投資 被害額:500万円

上記3つに共通するのが、「人にお金を預けて、高額の配当金を毎月受け取ることができる」という仕組みです。

まず、FX(自動売買ツール)

↓ ↓ ↓

最初の3ヵ月で全て吹き飛びました。勧誘してきたHさんは「私に責任はありません」の一点張りで、その後音信普通。

次が、仮想通貨(NAM)

↓ ↓ ↓

「AIを活用して医療革命を起こす」みないな理念。

後述するネットワークビジネスの勧誘者Tさんから「これは絶対に上がる。10倍にはなる。人生を変えよう。でも最低200万は必要だよ。」の一言がきっかけ。

当時、Tさんを猛信(洗脳されてた)していた僕は、貯金から200万を投資。

しかし、上場後に原価割れし、全てを失うことに・・・。

Tさんは「俺も損をしている。俺のせいにするな!」とマジギレ。

最後は、その他投資

これは、Nさんから「ある事業に出資してくれれば月利3%で運用する」との勧誘を受けたことがきっかけ。

さすがに怪しいと思ったけど、なんとNさんがビジネスパートナーとして某大手地方銀行のマネージャーMさんを紹介してきました。

マネージャーMさんは「Nさんとは長い付合いで信用している」とゴリオシ!!

すっかり安心してしまった僕はその後、マネージャーMさんから個人融資500万円を受け、全額をNさんの事業に投資しました。

最初の半年間は毎月配当金が入金されましたが、徐々にNさんとは連絡がとれなくなり・・・1年後に失踪。

その後、NさんとマネージャーMさんがグルだったことが判明・・・。え・・・銀行員に騙された??

この件については現在、裁判中であり、これ以上詳しくは話せないので、解決した後に詳しく報告したいと思います。

僕のような投資詐欺に遭わないために、次の2つを判断基準にしてほしいです。

①FX、仮想通貨のような投機性の高い投資はただのギャンブルであり、絶対に他人にお金を預けないこと

②投資における利回りの相場は「年5%~7%」であること。(世界最高の投資家と言われるプロ中のプロ、ウォーレン・バフェットさんの投資成績は年利22%と言われていますので、これ以上の利回りを保証するような投資商品は間違いなく詐欺であると判断しましょう)

もし、上記①、②に該当する案件の勧誘があったら、すぐに逃げましょう。検討するだけ時間の無駄です。

ネットワークビジネス

実は僕、上記で話したTさんからの勧誘でネットワークビズネスを2年間やってました。

僕は公務員でしたが、全然稼いでないどころか、大損失だったので・・ここは時効ということで勘弁してください。

ネットワークビジネスをやらない方がいい理由は次の4つです。(僕の経験上)

①稼ぐのに効率が悪すぎる

②1つのコミュニティに依存してしまう(せざるを得ないように洗脳される)

③友達をなくす

④シェアリングカモノミー(カモをみんなシェアしよう)の被害に遭う

特に③、④の損害は僕にとって非常に大きく、今でも後悔しています。

稼ぎまくっている上層部の連中は

「離れた友人は、所詮その程度の関係だった。最初からお前のことを信用していなかった。そんな奴とは縁を切って正解だ」

みないなことを平気で言ってきます。

また、ネットワークビジネスの上層部は、お金に執着している情報弱者をターゲットに高利回りの投資商品(詐欺商品)を平気で紹介してきます。

奴らは高額の中間マージンで儲けることしか考えていません。

上記で触れた投資詐欺の被害については、そもそもネットワークビジネスから始まったシェアリングカモノミーによるものです。

まさに、地獄の始まりはネットワークビジネスだったのです。

「友達」、「恋人」、「家族」、「お金」を失いたくなかったら、絶対に関わらないようにしましょう。

以上!!

副業としての投資(高利回りの投資)、ネットワークビジネスは副業の選択肢から外していきましょう。

日本の社会保険制度は最強!無駄な民間保険に入るな!

「毎月の生活費で手元にお金が残らないため、貯蓄や投資に充てられない」

「何を見直せばいいか、分からない」

このような悩みを抱えている人!!

特に、「社会保険」に加入しているサラリーマン、公務員は是非、この先を読んでほしいです。

最近は、コロナ禍で投資に関心を持つ人が増えています。

金融庁が実施した調査結果では、つみたてNISAの口座開設数も若い世代を中心に急増しています。

また、資産運用セミナーも数多く開催され、関連書籍も書店に並んでいます。

しかし、冒頭のような悩みを抱えている人は多いのではないでしょうか。

実際、僕も同じ悩みを抱えてました。

けれど、4年前に不動産投資を始めたことをきっかけにお金の仕組みについて勉強するようになり、その結果、多くの無駄な支出を見直すことができました。

見直しによって生じた余剰資金は投資に充て、順調に運用することができています。

そこで、

今回は、地方公務員(元ケースワーカー、FP2級)である僕が、無駄な支出を見直して余剰資金を確保する方法について解説したいと思います。

多くのサラリーマンや公務員が貯蓄・投資に充てるための余剰資金を捻出することができたら幸いです。

まずは、固定費を見直すことだ!

固定費といえば、通信費、家賃、光熱水費、保険などがあります。

その中で僕が一番、見直しを検討するべきだと考えているのが、保険です!

そもそも保険とは何か?

ズバリ、「低確率、大損失」な事故、事件に備える商品です。

例えば、死亡、災害、自動車事故(人身)がありますね。

保険というのは、多数でお金を出し合って、運悪くトラブルに見舞われた少数の人にお金を渡して救済する仕組みです。

なので、そもそも高確率で発生するリスクについては保険商品として成り立たないことは分かると思います。「確率」と「損失の程度」が非常に大切になってくるのです。

以上を踏まえ、次の6つの保険のいずれかに加入している人!(特にサラリーマン、公務員)

結論からいいます。今すぐ、解約しましょう!ホントに無駄です!

①医療保険

②養老保険・貯蓄型生命保険

④学資保険

⑤外貨建て保険

※各保険の詳細説明については割愛させていただきます。

気になる方は、両@リベ大学長さんの書籍「お金の大学」が非常に分かりやすいので、個人的にオススメです。

上記保険の共通理由は、「利回りが低すぎる」、「保障が少なすぎる」ことです。

そのような商品に高額な保険料を払うくらいなら、その資金を貯蓄・投資に充てたほうが合理的だと思います。

そもそも僕のようなサラリーマン、公務員については、上記保険に加入する必要はないのです。

え、なぜ?

それは、ズバリ「社会保険」に加入しているからです。

我々が無一文になるリスクはもちろん、上記保険のほとんどの部分は社会保険という仕組みで最低限保障してくれるのです。

社会保険は何を保障してくれるの?

社会保険は、①病気・ケガのリスク、②障害のリスク、③死亡のリスク、④失業のリスク、⑤老後のリスク、⑥介護のリスク、⑦出産のリスクの計7つのリスクをカバーしてくれるものです。

サラリーマンと公務員だけが受けられる最高の制度なのです!!是非、誇りを持ってください。

では、1つずつ超簡潔に整理していきます。

①病気・ケガのリスク

病気やケガの治療費を支払った場合、窓口での負担額は原則3割であることは当然、分かっていると思います。

ここでの重要なポイントは、自己負担には上限があることです。同じ月にかかった医療費の自己負担額が高額になった場合、その超えた分が、後に払い戻されるのです。

これを高額療養費制度といいます。自己負担限度額は年齢や収入状況によって変わりますが、僕の世代(20~30代)であれば、10万円程度で済みます。

例えば、手術・入院代で1ヵ月100万円かかって、自己負担が30万円(3割)に

なったとしても、実際には10万円の支払いで済むようなものです。

10万円程度であれば、わざわざ民間保険(入院保障、がん保険など)に入らなくても、貯金で賄えますよね・・・。つまり、「大損失」は避けられますよね。

さらに、病気やケガで働けなくなった時に、自身の生活を保障するために支給される傷病手当金もあります。最大で1年6ヵ月の期間、受給することができるのです。

②障害のリスク

病気やケガによって、生活や仕事が制限されるようになった場合に障害年金を受給することができます。

③死亡のリスク

自分が無くなった場合、死亡当時に生計維持関係にあった遺族に遺族年金が支給されます。

子どもの教育費など大きな出費がない限り、遺族年金で最低限の生活を送ることは可能だと思います。

それでも、もっと多くの収入を遺族に残したいのであれば、不動産投資がオススメです。

団体信用生命保険に加入している関係で、もし自分が亡くなれば、ローンが全額免除されますので、定期的な家賃収入が全額、遺族に入ります。

④失業のリスク

自分が失業した場合、次の就職先が見つかるまでの期間、生活を保障するための失業給付が支給されます。

⑤老後のリスク

基本的に65歳から公的年金を受給することができます。公的年金は終身年金であるため、長生きすればするほど得をするものです。

逆に民間の個人年金保険は有期年金であるため、長生きリスクに対応しておらず、保険料も高額であるため、払い損になる確率は高いです。

なお、老後生活を年金だけに頼るのが不安であれば、上記③でも話した不動産投資を今からでも始めて、定期的に家賃収入が入る仕組みを構築しておくべきです。

公的年金+家賃収入があれば、余裕のある老後生活を送ることができるでしょう。

⑥介護のリスク

介護が必要な状態になったときに介護保険を利用することができます。

40歳から保険料を納めることで、将来、自分がもし要介護認定されたら、介護保険の恩恵を受けられるのです。介護サービス費用については原則1割の自己負担で済みます。

ここで注意してほしいことは、絶対に民間の介護保険には入らないことです。

「低確率・大損失」に備える保険の役割を踏まえると、「年を重ねて要介護状態になる」ことは決して低確率ではなく、実際に介護保険に加入した人の多くが給付を申請している状態です。

その結果、介護保険は、国・市町村でさえ運営が難しい「割りに合わない保険」なのに、それを民間で運営するとなると、かなり高額な保険料をとるしかないですよね。

つまり、ぼったくり保険でも作らないと成立しないものなので、将来不安だからといって決して入らないようにしましょう。

⑦出産のリスク

子どもが生まれたときに、出産育児一時金、出産手当金、育児休業給付金といった金銭的補助を受けることができます。

※各保険の詳細について、体系的に学びたいは、先程紹介した両@リベ大学長さんの書籍「お金の大学」を参考にしてください。

以上となります。

僕たちは社会保険の恩恵をたくさん受けることができるのです。

現在、民間の保険に加入している人は「低確率・大損失」かつ「社会保険でカバーできない」というフィルターをかけて、保険の見直しを検討してほしいです。

無駄な支出が判明し、余剰資金の創出に繋がると思います。

ちなみに、現時点で僕が加入している民間保険は次の3つです。

①生命保険(団体信用生命保険)

②火災保険

③自動車の損害保険(対人・対物)

①、②は不動産投資をやっている関係で入っているものです。

③は「低確率・大損失」かつ「社会保険でカバーできない」ものであるため、加入しています。(車を持っていなければ、必要ないですね)

ではでは!

自己資金10万円!株式投資と不動産投資のどちらをやるべきか?

これから投資を始めて、資産形成を図りたいけど、多くの自己資金を出すことに抵抗がある・・・。

自己資金10万円からでも、安定した資産を築くことができるのか・・・。

当時、僕はずっとこのようなことを考えていました。

僕のイメージとして、投資といえば「株式投資」、「不動産投資」の2つでした。

なので、まずはどっちの投資をやれば、効果的に資産運用ができるのかについて勉強することから始めました。

何十冊もの書籍を読んだり、セミナーに参加したり、数十万円を払ってスクールにも通いました。

そこから、僕は多くの学びを得て強く感じたことは・・・

サラリーマンが投資で安定資産を形成するなら、不動産投資!ということです。

今回はその理由について簡単にシェアしたいと思います。(これは机上の理論ではなく、僕の経験した事実です)

なお、次の条件に該当する方は、この記事を読んでほしいです。

・年収400万円以上のサラリーマンである

・自己資金10万円くらいから投資を始めたい

・年間20万円~50万円の利益(キャッシュフロー)を安定的に得たい

株式投資と不動産投資の違いについて

まずは、株式投資と不動産投資の違いについて、最低限のポイントを把握しておくべきです。

ポイントは、①収益性、②安定性、③流動性、④維持・管理コスト、⑤税制面などでの優遇措置の5つです。

詳細は過去記事にまとめてあります。是非、参考にしてください。

※過去記事

不動産投資をやるべき理由

まず、大前提として投資で必要なリソースは、①運用能力、②運用資金の2つです。

①運用能力の習得については、冒頭でも話したとおり書籍、セミナー、スクールなどで学ぶこと、それらから得た知識を現場で実践することに尽きます。

多くの場合、「実践から学ぶことのほうが圧倒的に多いため、まずは始めてみよう!」と言われます。

確かに、実践から学ぶことは多く、実践しないと分からないことはたくさんありました。

しかし、何の知識、判断基準を持たないまま、投資を始めてしまうと痛い目を見ます。

冷静にリスクを把握し、コントロールできるようになるためには、まずは最低限の運用能力が必要だからです。

また、②運用資金が少なければ(10万円以下)、大きな損失を避けることができますが、年間20万円以上の利益(キャッシュフロー)を得ることを目的としているのであれば、それなりの運用資金を投資するというリスクが必要となります。

株式投資なら最低100万円は必要です。

100万円でも年間20万円の利益を安定的に得ることは非常に困難だと思います。

なお、少額でも信用取引でレバレッジをかけることができますが、これはハイリスクな手法であり、投資初心者が手を出すべきではありません。

よく「自己資金10万円で億万長者になるための株式投資」にみないな情報商材が流行っていますが、これは信用取引でハイリスクを負うことをスタンスとしており、プロ投資家ではないサラリーマンが行うべきではありません。

これから投資を始めるサラリーマンのみなさんに聞きたいです。

あなたは自己資金100万円をいきなり投資することができますか?

僕には無理でした。(そもそも、当時は貯金が60万円しかなかったので・・・。)

そのため、当時の僕は「株式投資」という選択肢を外しました。

一方で、不動産投資はどうか。

結論からいうと、年収400万円以上のサラリーマンであれば、自己資金10万円で年間20万円以上の利益(キャッシュフロー)を得ることは可能です。

過去ブログでも何回も話していますが、投資対象とするべきエリア・物件は「都心・中古・ワンルームマンション」を中心とした不動産です。

僕は現在、都内に4戸の中古ワンルームマンションを保有しており、安定した家賃収入を得られています。

不動産投資の場合、株式投資とは異なり、銀行からの借入を使って投資をするのが一般的です。

しかし、借入を使った不動産投資は、誰でもできるわけではありません。

当然、借入には銀行の審査があり、審査をクリアするためには最低でも年収400万円以上の安定した収入が必要なのです。

僕の場合、当時(5年前)は年収500万円であったため、銀行の審査はすんなり通りました。

安定収入を得ているサラリーマンは、銀行による信用力が本当に高いです!

僕の年間のキャッシュフローについて、現在保有しているワンルームマンションの1つ(北綾瀬)を例に挙げてみます。(数字はざっくりっです)

現状の賃貸利回りは、コストを差し引いて4%程度あります。

借入金利は1.5%程度なので、年間2.5%程度の利回り差からの収益が得られる構造です。

物件価格は2000万円であったため、自己資金10万円と銀行からの借入1990万円で購入しました。

なので、年間50万円程度(2000万円×2.5%)のキャッシュフローを得ることができています。

自己資金10万円で、年間50万円のキャッシュフローです。500%の利回りです。

普通の株式投資で年間500%の利回りを継続するのはまず不可能でしょう。

お金を借りる力を使って、レバレッジ投資を行うことができるのは、年収400万円以上のサラリーマンの特権なのです。

なお、借入による不動産投資を実践する場合のリスクは、賃貸利回りの低下、空室リスク、借入金利の上昇、建物の劣化、天災リスクなどがありますが、「都心・中古・ワンルームマンション」であれば、リスクを最小限に抑えることができます。特別な知識、スキルも要しません。

以上、株式投資よりも不動産投資をやるべき僕の考えです。

不動産投資を始めてみたいと思った方は、まずは最低限の知識(特にリスク管理)を学んだうえで、検討してほしいです。

僕の経験上、日本財託のセミナーは体系的に学べるので、かなりオススメです。

【必読!!】藤巻武史の資産運用大全

「資産運用について学びたいけど、何から始めたらいいか分からない」

「資産保全対策として、自分にとって何が一番いいのか分からない」

「投資にチャレンジしたいけど、リスクが怖くてなかなか踏み出せない」

など・・・

このような悩みを抱えている人は、是非この本を一読してほしいです。

|

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/1c28bd5a.a2aa2e3d.1c28bd5b.a5b2c10c/?me_id=1213310&item_id=20247299&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6121%2F9784344986121.jpg%3F_ex%3D400x400&s=400x400&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

本書は「来るべきXデー(ハイパーインフレ)を乗り切る際に極めて有効な金融商品の具体的な活用法」について説明した内容です。

今年の1月27日に発売された本です。

著者である藤巻武史さんは、「伝説のディーラー」と称されるほどの世界が認める実力者であり、長年にわたり金融市場の最前線で培った知識・経験に基づく考え方は非常にリアリティーがあり、学びの宝庫です。

「実務経験が豊富」であるからこそ、机上の理論だけを述べている経済評論家よりは「価値のある情報」を発信されていると僕は確信しています。

そこで、今回は本書の内容について紹介したいと思います。

が!!情報量がかなり多いため、僕個人が印象に残ったこと、面白いと感じたことをピックアップして、私見を入れながら紹介したいと思います。

1 なぜ、今ハイパーインフレが懸念されるのか

日本の財政赤字は世界最大級の規模で膨れ上がっており、もはや通常の運営では財政健全化を図ることは不可能な状態です。

さらに、今回のコロナ禍の影響で、世界各国が大規模な財政支出を発動し、大量の資金が市場に流れ込んでいます。

これを「財政ファイナンス」と呼んでおり、ハイパーインフレの引き金になることが過去の歴史で証明されています。

そのため、財政ファイナンスは原則禁止されていることが世界の常識なのであり、日本でも財政法第5条で禁止されています。

財政ファイナンスは、国の通貨供給量を増加させるため、必然的に法定通貨の価値が下落していきます。

金融知識のある一部の投資家は、リスク回避策として資金を手放し、資産(株、不動産など)を購入する方向に動くことできますが、ほとんどの人は自分の資金をタンスや預金口座に置いたままであり、資金の価値が下落していることをきちんと理解していないのではないでしょうか。

一般的にインフレ、デフレと聞くと「需要と供給のバランスの問題」とイメージする人が多いでしょう。

なので、ハイパーインフレはそのバランスが崩壊(供給破壊)したことで起こるものだと考えるのではないでしょうか。(僕もずっとその考えでした)

しかし、藤巻さんは、ハイパーインフレの発生原因を「日銀の債務超過による貨幣(円)の信用失墜」と述べています。

財政ファイナンスは、政府が発行する国債を日銀が購入して紙幣(円)を発行する仕組みなので、日銀が紙幣(円)を発行し続ければ、政府が財政破綻することないのです。

そこで、注目すべきなのが「日銀のバランスシート」です。

日銀のバランスシートの規模は、ここ20年余りで7倍以上になっています。その額はなんと665兆円!(2020年7月末現在)

この数字を見て「それが?」と思う人は多いでしょうが、藤巻さんはこの数字を「異常であり、国難」と強調されています。(詳しくは本書を読んでください)

要は、紙幣(円)の法定通貨としての価値は、日銀の財務の健全性に依っているのです。

なので、当然、日銀が債務超過に陥れば、世界中から円は信用されなくなり、通常の貿易、為替取引はできなくなるでしょう。

その結果、円は暴落し、ハイパーインフレ(Xデー)を招くのです。

日銀のバランスシートの規模が大きくなればなるほど、債務超過のリスクは大きくなり、ハイパーインフレのリスクも大きくなるという事実を知らなければならないのです。

藤巻さんは「もう日銀に出口戦略はない。唯一の解決策は日銀を廃し、新しい中央銀行を創設することである」と強調されています。

え?なぜ?・・・詳しい理由は本書を読んでください。非常に面白い内容です。

2 Xデーを乗り切るための資産運用

本書では、①債券先物、②為替先物、③株価指数先物、④債券先物オプション、⑤日経平均オプション、⑥為替オプションの6つの金融商品の活用法について紹介されています。

その中で僕が一番興味を持った商品は、④債券先物オプションです。

簡単に言うと、この商品は債券価格が下がる(金利が上昇する)ときに利益を得られる仕組みです。

現在、長期金利がほぼ0%であり、これ以上下がることは考えにくいので、Xデーの到来(金利の急騰)を踏まえると、上手くいけば数千万円単位の利益が得られる可能性があるのです。

ま、そんな簡単にいくわけないですが、宝くじや馬券より確率は高いと思います。

何より損失は商品の購入費3万円分だけであり、リスクが非常に低いため、投資初心者でも気軽にチャレンジすることができる商品だと思います。

気になる人、学びたい人は是非、本書を読んでください。

3 暗号資産の魅力・役割

これまでは個人投資家の短期売買で価格が形成されてきた暗号資産ですが、最近は避難通貨としての役割が大きくなっていると言われています。

コロナ禍による財政出動で、世界中にばらまかれた資金がリスク資産(金、株、不動産)に流れており、これらの資産価格が上昇しています。

それに関連して発行上限のある暗号資産(ビットコイン)もリスク資産(金、株、不動産)と同じ観点から魅力が高まっています。

実際、アメリカの電気自動車メーカーテスラが今年1月にビットコインを15億ドル購入したことが明らかになりました。

テスラ社は、今後車の購入代金をビットコインで受け取ることも可能にすると表明しています。

また、バンク・オブ・ニューヨーク・メロン(BNYメロン)は、暗号資産の資産管理サービスを立ち上げると発表しました。

このように年金や保険会社のような機関投資家にも、暗号資産を資産のポートフォリオに組み入れる需要が高まっているのです。

ビットコインを始めとする暗号資産は、どれも値動きが激しく、投機の対象と考える人が多いと思います。

しかし、アメリカドルや日本円といった法定通貨の信用が財政支出の拡大によって下がっていけば、避難通貨として暗号資産の存在価値が高まっていくことになるでしょう。

このような意味から、現時点で避難通貨として買ってもいいのかな、と僕は思いました。

4 不動産投資の役割

これは僕の補足意見です。

本書は金融商品にしか触れていませんが、Xデー(ハイパーインフレ)から自分の資産を守る対策として、不動産投資は効果的だと思います。

これまでのブログで何回も話していますが、不動産投資はインフレヘッジとしてのメリットがあります。実際、避難先として多くの資金が不動産市場に流れています。

なお、株や暗号資産より流動性が低いという弱点もありますが、不動産投資は長期保有による安定したキャッシュフローを得ることが基本なので、投資するエリア、物件の選定を誤らなければ、非常に魅力的な資産となります。

特に金融機関から融資を受けてレバレッジを効かせる投資が可能なサラリーマンは、是非、自身のポートフォリオに組み入れることを検討してはいかがでしょうか。

「敷金」の落とし穴!知っておかないと大損!

入居者:「敷金を高額なリフォーム費用に充てられたため、退去時に返還されなかった」

大家:「敷金を巡るトラブルが原因で、すぐに原状回復工事に着手することができなかった。その間、次の入居者が決まらなかったため、家賃収入が途絶えた」

このような敷金を巡るトラブルは非常に多く、賃貸住宅の入居者だけではなく、不動産投資家である大家の経済的側面に大きな影響を及ぼすのです。

実際、僕も過去に同じ経験があります。

敷金の精算は長年、ブラックボックスに包まれていました。

そのため、敷金は悪徳不動産業者による都合のいい解釈により、彼らの儲けのネタとして利用されてきたのです。

その結果、善良な入居者や大家が不利益を被ってしまうケースが非常に多かったのです。

そこで、今回は敷金の取扱いにおける重要なポイントについて解説したいと思います。

この記事を読んでいただければ、入居者にとっては敷金の精算時に悪徳不動産業者のカモにされることはなくななり、大家にとっては敷金を巡る揉め事をなくして家賃収入の損失を最小限にすることができます。

①敷金で儲けを企む悪徳不動産業者について

あなたはアパートを退去するとき、不動産業者から高額なリフォーム代金を請求されたことありますか?

僕の場合、家賃3か月分の代金を請求されそうになったことがあります。

その時は①仕事柄、法律関係の業務に携わっていたこと、②不動産投資に取り組んでいたため、それなりに勉強をしていたことが奏功し、請求金額がぼったくり価格であるとすぐに分かりました。

例えば、クロスの張替えなどは、1㎡あたり1000円程度もあれば張り替えられて

しまいますが、僕の場合は1㎡あたり3000円も請求されそうになったのです。

しかも、原状回復工事は不動産業者指定の施工業者で対応しなければならないことになっていました。

僕のお金で原状回復工事をするのに、施工業者を管理業者に指定されるのです・・・。

さすがに見積価格が高すぎるので、僕は過剰請求であることを訴えたうえで、クロスの張替えであれば、知人で安くやってくれる業者に頼むことを伝えました。

しかし、不動産業者は「契約書に指定の業者で行う」と書いてあるとの一点張りで、何度交渉しても平行線のままでした。

当然、敷金は向こう側に手にありますから、こちらが根負けして納得するのを待つのが、彼らの常套手段だったのでしょう。

そこで、僕は法的措置によって解決することを不動産業者に提案しました。

すると!!!

その不動産業者は、あっさりと見積価格を半分にしてきました・・笑

あの見積価格はいったい何だったのでしょう。

また、このような訳の分からない請求は、入居者に限ったことではありません。退去の際に大家にも必要以上のリフォーム工事を提案してくる業者もいます。

例えば、

・IHクッキングヒーターにしないと、次の入居者を決められないので、キッチンごと入れ替えちゃいましょう。

・3点式ユニットバスではこの先の入居付は厳しいので、この機会にトイレとバスをセパレートにする工事をしましょう。

このように原状回復工事に便乗して、家賃の1年以上もかかる高額なリフォームを提案してくることもあります。

もちろん、近隣の賃貸住宅を踏まえて室内をグレードアップすれば入居者が付きやすくなることもあると思います。

しかし、大抵の不動産業者は、大家の採算まで考えてリフォームを提案してくることはほとんどないので、少しでも違和感を感じたら、言われるがままに進めるのはやめて、一旦通常とおりのリフォームだけに留めておくのが賢明です。

とはいっても・・・

不動産業者の言うことを聞かないと、次の入居者を真面目に決めてくれないのではないか、と心配してしまいますよね。

だけど、近隣の家賃相場を見て、現在の設備と家賃とのバランスが取れているのであれば、過度なグレードアップをしなくても、優秀な管理業者であれば、迅速に入居者を決めることはできるのです。

ちなみに、管理業務の実績が豊富で、僕が一番信頼している日本財託の入居者募集は目から鱗です。

②敷金の取り扱いについて

そもそも敷金とは、契約期間中に家賃の滞納があった場合や部屋を損傷させたときの修理代の担保として先に預けておく金銭です。

今までこの取り扱いが法的に非常に曖昧だったおかげで、上記のように高額なリフォーム代を請求されたり、敷金が返還されないといったトラブルが多発していました。

そこで、2020年4月の民法改正で、敷金は家賃未払い等の担保であることが、明文化されることになったのです。これは重要です。

※過去記事

例えば、壁のクロスも経年劣化による黄ばみ程度なら、退去時に敷金は全額返還しなければなりません。

当然、不動産業者はその敷金を使ってリフォームで儲けてやろうということはあってはならないのです。

なので、最近は敷金ゼロで募集をするところが増えてきたように感じます。

なお、敷金でリフォーム工事をすることはできませんが、その原状回復工事を全くしなくていいかというとそうではありません。

一般常識として、入居者は退去時にクリーニングをして部屋を返す必要があります。

詳細ついては、国土交通省の原状回復に関するガイドラインがあり、①経年劣化で補修する部分は大家の負担、②入居者の故意過失で破損した部分については、その一部が入居者の負担となる旨が書かれております。

※ガイドラインの詳細

https://www.mlit.go.jp/jutakukentiku/house/jutakukentiku_house_tk3_000020.html

https://www.mlit.go.jp/jutakukentiku/house/torikumi/honbun2.pdf

それを踏まえて、賃貸借契約の契約条件の中に退去時のクリーニング代や内装補修の取り決めをするケースが増えています。

これについては、改正民法で禁止されているわけではありませんので、入居者に不利なものでなければ契約自体は有効です。

なので、新規契約の際は、国土交通省のガイドラインをベースにした特約に加えて、クロスの張替えの単価などもあらかじめ決めておくことで、修繕の見積価格を巡るトラブルを防止することができるでしょう。

以上です。

☆☆まとめ☆☆

入居者と大家は、改正民法(敷金)の趣旨を踏まえて国土交通省のガイドラインをベースに管理業務をしてくれる不動産業者を「信頼できる業者」の指標にしていくことが大切です。

悪徳不動産業者にカモにされて経済的損失を被らないようにしましょう。

【不動産投資】絶対に参加してはいけないセミナー5選!

不動産投資を検討しているため、たくさんのセミナーに参加して情報収集しよう!

このように考えている人は要注意です。

不動産投資について学ぶために参加した結果、勉強不足・情報不足が原因で、かえって業者のカモになってしまうという悲惨な結末を迎えることになるからです。

まさに本末転倒です。

実際、僕も同じような経験をしました。

セミナーの罠にかかってしまい、収益性の悪い物件を購入してしまったのです・・・。

「もっと勉強しておけば・・・・」と毎日のように後悔していました。

そこで今回は、これから不動産投資を始める人が、僕と同じような経験をしないように、絶対に参加してはいけないセミナー5選について解説したいと思います。

この記事を読んでいただければ、どうでもいいセミナーに参加して時間を無駄にすることはなくなります。

また、仮に業者から強引な営業を受けたとしても、冷静に判断することができるようになります。

1 絶対に参加してはいけないセミナー5選

そもそも、セミナーが開催される目的は、不動産投資の初心者で高属性(年収500万円以上等)な人をいかに効率的に集客するかの一言につきます。

なので、年収が低かったり、多額の借金を抱えている人などは最初から相手にされません。

属性が低いと金融機関のローンを組むことができないため、セミナーの参加者に物件を売ることができないからです。

では、具体的にどうような方法でセミナーの集客が行われたり、営業が行われるのかについて、次の5つをご紹介します。

①ギフト券(数千円~数万円)の進呈

お金が貰えるのであれば、とりあえず参加しよう、と思うのではないでしょうか。

しかし、これには罠があります。

なぜ、数万円のギフト券を餌にしてまでも集客したいのかというと・・・

現在、不動産投資系の広告単価が異常に上がっているからです。

1人あたりの資料請求コストやセミナー参加者の獲得コストは、だいたい10万円以上かかるのではないかと言われています。

とはいっても、セミナー主催者の多くは、自社で仕入れた物件を転売して稼ぐスキームですから、1物件売れるだけで、広告費の全てを回収できてしまうのです。

そのため、多くの業者は数万円のギフト券をばら撒いてでも、顧客情報を欲しがるのです。

もし、セミナーで紹介される物件があったとしたら、相場から1~2割は高いと思いますし、そもそも、そのような物件はきちんと情報収集すれば適正な相場を自ら判断することができます。

ギフト券に釣られてセミナーに行ってしまうと、高値掴みをさせられてしまうので注意をしましょう。

②二重契約を勧める

頭金を用意することができない人は要注意です!

いまだに、二重契約を平然と勧めるセミナーが多くて、本当にびっくりしています。

具体的な商談になると、「銀行にはこちらの契約金額の高い契約書を提出してください」と言われたりします。

そして、実際の契約では銀行よりも低い金額の契約をして、その差額分の担保評価が上がるので、より多くの融資を引っ張ってこれるといったカラクリです。

つまり、銀行に嘘をついて融資を引っ張っているわけですから、明らかに違法行為であり、もしバレたら銀行に一括返済を求められることになります。

ちなみに高額の仲介手数料を得ている悪徳ブローカーは、まさにこの手口で信用力のあるサラリーマンをカモにしています。ホントにくそ野郎どもです・・・。

二重契約を勧められたら、速攻逃げましょう!

③家賃保証

セミナーの主催者が売主で、さらに家賃保証付きの場合は、その物件は買うべきではありません。

なぜなら、販売物件の利回りをよく見せるために、家賃保証の額が通常より高く設定されていることが多いからです。

また、家賃保証額は必ず2年ごとの見直しが入る契約になりますから、あとで保証がされなくなるリスクが非常に大きいのです。

家賃保証を売りにしている業者には注意をしましょう。

④買取保証

セミナーで「自社の物件を購入してくれたら、5年ないし10年後に買取保証を付けますよ」と営業する業者もいますので、注意が必要です。

なぜなら、不動産業界は入れ替わりが激しく、いくら買取保証が付いていても、その業者が5年~10年後に存在していない可能性があるからです。

なので、買取保証が付いている場合は、その物件を売らんがための戦術であって、買取保証を付けるくらいの自信のある物件なんだと見せかけるために保証を付けていると考えたほうがいいと思います。

普通なら買取保証までを付ける優良物件をたまたまセミナーに参加した人に売るわけがありません。

参加者特典の戦術に騙されないようにしましょう。

⑤節税を強調する

はっきり言いますと、節税を強調するセミナーはマジでクソです。

なぜなら、こういったセミナーで紹介される物件は、ローン完済後の定年後からキャッシュフローを生み出すクソ物件しか紹介されないからです。

また、セミナー内で紹介する物件の収益性の悪さを目立たないようにさせている可能性もあります。

例えば、家賃とローン(各種経費も含む)で差し引き毎月1万円の負担で、生命保険(死亡保障)、個人年金(老後の私設年金)をカバーすることができる、という営業手法があります。

僕は当時、営業マンから「不動産投資は、生命保険と個人年金よりも利回りが圧倒的に高いため、1万円の負担は格安の保険料である」ことを叩き込まれました。

さらに、赤字部分は経費にすることができ、節税に繋がるため、不動産投資をやらない理由はないことを強調されました。

そのため、もともと生命保険と個人年金に加入していた僕は、すぐに解約して不動産投資を始めたほうが合理的ではないか、と考えていました。

しかし、後になってこれが物件を買わせるための罠であることに気付きました。

そもそも不動産投資は、買ったその瞬間からキャッシュフローが生まれる投資法です。

節税のための赤字経営は、不動産投資ではありません!

他の金融商品との優位性だけで判断しないように注意しましょう。

2 実績のある業者を見抜く1つのポイント

そればズバリ・・・

宅建業の免許番号を見ることです。

宅建業の免許は5年ごとに更新されることになっていて、免許番号の頭についているカッコの中の数字で、その更新回数が分かるようになっているのです。

例えば、こんな感じです。

免許証番号 〇〇県知事 (1)第〇〇〇〇号

(1)と書いてあったら、創業5年以内の若い会社ということが分かります。

(1)だからといって、信用できないと判断するのは早計ですが、不動産業界は特に倒産など出入りが激しい業界ですので、社歴の長い会社ほど実績が豊富で、社会的信用力が高いものと判断してもよいでしょう。

なお、僕が一番信頼している業者である株式会社日本財託は、管理サービスでは「宅地建物取引業 東京都知事(5)第78866号」となっております。

(5)なので、30年ほどの経験と実績があることになります。

これだけではなく、セミなーの内容も充実していて、多くの学びや気づきを得られます。

少なくとも、僕が問題視している上記5選のパターンには該当していません。

コロナ禍で外出は厳しいかもしれませんが、不動産投資を検討されている人は、一度参加してみることをオススメします。

以上となります。

不動産投資セミナーに参加する際は、上記5選のいずれにもに該当しないことを予め確認しましょう。

また、セミナーでは触れなかったけど、商談の中で上記5選のいずれかを理由に営業マンからクロージングされたら、すぐに逃げましょう。

ただの搾取でしかない!~無駄な生命保険とは何?

みなさんはどんな生命保険に加入していますか。

おそらく多くの方は加入しているのではないでしょうか。正確に言えば、営業マンの口車に乗せられて加入させられてしまったのではないでしょうか。

僕の場合、昼休みの時間に保険のおばちゃん集団が事務所に入り込んできて、毎日のように勧誘されました。

みなさんも次のような営業トークをされた(ている)のではないでしょうか。

・将来の貯蓄になりますよ!!

・大切なご家族にお金を残せますよ!

・親に恩返しができますよ!

・・・・・等

僕から言わせてもらうと、こんな理由で絶対に入ってはいけません!

生命保険のほとんどが無駄であり、結果的に自身の大切なお金をドブに捨てることになってしまうからです。

僕は4年前に不動産投資を始めたことをきっかけに、金融や保険に関する知識の習得に励み、資格(ファイナンシャルプランナー)も取得しました。

その過程で、生命保険がいかに無駄であり、効率的な資産形成の妨げになっている事実に気づくことができました。

そこで、今回は「無駄な生命保険とは何か」について解説したいと思います。

これから生命保険に加入しようとしている方は、保険会社の営業トークに騙されることはなくなると思います。

1 生命保険の基本と種類

生命保険の基本は、「もしもの時に経済的な窮地に陥らないためのリスクをカバーすること」が第一です。

例えば、①親が亡くなって生活費が亡くなる、②癌になって医療費がかかってしまう、③事故で大怪我をして働けなくなってしまうことが挙げられると思います。

そのため、冒頭のとおり「将来の貯蓄になりますよ!」、「大切なご家族にお金を残せますよ!」、「親に恩返しができますよ!」などの営業マンのトークが合理的に思えてしまうものです。

しかし、何度も言いますが、これを理由に生命保険に加入してはいけません。

なぜなら、基本的に保険会社が儲かる、つまり加入者にとって損をする仕組みになっているからです。知識不足であるが故に、カモにされているのです・・・。

※過去記事

そもそも日本には国民皆保険制度というものがあるため、生命保険に入らなくても、多くの部分をカバーできてしまいます。

例えば、年収400万円のサラリーマンの場合、その社会保険料は年間でざっくり60万円くらいになります。

社会保険料は会社と社員で折半になりますので、実際には倍の120万円を負担していることになります。

「え?会社が半分を負担してくれているということは、サラリーマンって得じゃん!」で思われるかもしれませんが、当然会社は会社が負担する社会保険料もコストとして考えてそもそもの給与体系を作っていますから、実質的には社員が全額負担しているようなものです。

なので、年間120万円の保険料ということは、月10万円も保険料を負担していることになるのです。(マジ高い!!)

その代わり、このような公的保険制度では、病気になったら医療費が3割負担で済みます。

さらに高額な医療費がかかった場合には、高額療養費制度を利用することができます。

この制度は一般のサラリーマンの場合、自己負担の上限(1か月あたり)を8万円程度に抑えることができるものです

【高額療養費制度】

http://ksan.isabelaserta.com/dk19/?yclid=YSS.EAIaIQobChMI5fWUwYOi7gIVzqqWCh10GAS4EAAYASAAEgIzuPD_BwE

例えば、一般的なサラリーマンが病気になって、月100万円の医療費がかかった場合でも、その自己負担額は月8万円程度ということになるのです。

また、死亡した際は、遺族に遺族年金が払われたり、怪我や病気で働けなくなった場合の各種保障もあります。

このように僕たちは、すでに月10万円程度の保険料を支払っていて、それなりに手厚い保障を受けることができるのです。

民間の生命保険の加入については、公的保険制度でカバーできない穴を埋めることを前提に検討するべきであって、決してお金を増やしたり、残すことを前提に検討してはいけません。

2 無駄ですぐに解約するべき保険

結論から言うと、学資保険、終身保険、養老保険、積立型の生命保険です。

理由は大きく3つあります。

1つは、元本割れのリスクがあることです。貯蓄の高い保険は、利率の引き下げや元本割れのリスクがあるのです。

2つは、お金を自由に使えないことです。生命保険は途中で解約すると、積立額より小さい金額しか受け取れず、損をしてしまう商品がほとんどです。

そのため、単にお金を貯める目的であれば、元本が保証されていつでも引き出せる銀行預金のほうがマシです。

3つは、運用利回りが低すぎることです。学資保険を中心に、年利換算でわずか0.3%でしか運用できない商品がほとんどです。であれば、元本が保証されている国債で運用したほうがマシです。

いずれにしても積立型の保険は、基本的にどれも同じパターンですので、どれも入るべきではないです。

お金を増やすなら生命保険ではなく、銀行預金+資産運用での組合せが堅実であると思います。

さらに、無駄な保険はあります。それは、医療特約です。

生命保険に加入すると必ず勧められる特約が医療特約です。当時、僕も勧められて入ってしまいました。

医療特約は怪我をしたら一律30万円がもらえるとか、入院1日あたり7千円が支給されるといった内容が多いです。

このような特約は生命保険会社の差別化のために、さも得であるかのように勧めてくるのですが、ほとんどが無駄であると思います。

何度も言いますが、公的保険制度の高額療養費制度により、手厚い保障が受けられるからです。

なお、成人の30%程度が罹患すると言われている癌については、保険料があまり高くないので心配な人は加入を検討してみてもいいかもしれません。(僕は現在、検討中です)

3 もし生命保険に入るのであれば

結論から言うと、死亡保障のみに入ることです。

これは「子どもが生まれてから成人するまでに必要なお金をカバーすること」が前提となります。

親については、本人の年金(国民年金、厚生年金)と遺族年金があれば、十分生活していけますので、死亡保障によるカバーは必要ないと思います。

具体的な保険を2つ挙げるとすれば、逓減定期保険と団体信用生命保険です。

まず、逓減定期保険とは、年々保障額が減っていく保険で、その分毎月の掛金を少なくすることができます。

子どもが成長に合わせて保障額(必要額)が減らしていけば、保険料も安くなりますし、子どもが成人したら解約をすればいいだけの話です。

なので、独身の方、結婚しているけど子どもはいない方については、そもそも加入する必要はないです。

次に団体信用生命保険とは、不動産購入の時にローンに付帯してくる生命保険のことで、もしローンを負担している家主が死亡したら、その後のローンが免除される保険です。

残された家族には家のローンが無くなるし、賃貸物件であれば毎月、家賃収入を得ることができます。

なお、投資用不動産の購入であれば、死亡保障だけではなく、自身の資産形成や家賃収入の確保にも繋がりますので、非常にオススメです。

ちなみに僕は投資用不動産を購入している関係で、団体信用生命保険に加入しています。(その他の生命保険に入っていません)

以上となります。

これを機に、保険の見直しを検討してみてはいかがでしょうか。